Mặc dù các chỉ số thị trường đều đồng loạt vượt đỉnh lịch sử nhưng đang có sư phân hoá tương đối lớn giữa hai chỉ số chính là VN30 và VN-Index.

VN30 cao hơn VN-Index, điều đó có bình thường không? Câu trả lời của ngày hôm nay là “bình thường”. Hôm nay (25/5), VN-Index vượt mốc tâm lý 1.300 điểm thì VN30 đã từ lâu lên tầm cao mới 1.400 điểm và chốt phiên ở con số rất đẹp 1.444,1 điểm.

Trong 2 tháng trở lại đây, điều này cũng “bình thường” khi VN30 luôn có điểm số cao hơn VN-Index, và điều đáng nói là có tốc độ tăng cao hơn rất nhiều qua từng phiên.

Nhưng nếu lùi lại mốc thời gian cách đây 2 tháng trở về trước thì việc VN30 cao hơn VN-Index là điều “bất thường”. Thống kê trong vòng 1 năm trở lại đây (đồ thị), hầu như chỉ số VN-Index luôn giao dịch cao hơn hoặc xấp xỉ chỉ số VN30.

Dòng tiền đổi khẩu vị từ Midcaps sang mã vốn hóa lớn

Giai đoạn cuối tháng 3/2021 tới nay là giai đoạn thị trường chứng kiến sự phân hoá tương đối mạnh khi dòng tiền tập trung nhóm cổ phiếu trụ kéo chỉ số, ngược lại các cổ phiếu Midcaps và Smallcaps lại có dấu hiệu bị bán mạnh và thậm chí giảm điểm. Điều này càng làm rõ hơn sự phân hoá của thị trường khi dòng tiền chỉ tập trung vào nhóm cổ phiếu trụ mà điển hình là nhóm cổ phiếu ngân hàng và thép.

Mối tương qua chỉ số VN30 và VN-Index trong 1 năm trở lại đây

Nếu nhìn rộng hơn trong vòng 1 năm trở lại đây, điều này đã không diễn ra khi hầu như chỉ số VN30 chỉ giao dịch với điểm số thấp hơn chỉ số VN-Index và đặc biệt dòng tiền có dấu hiệu lan rộng ra nhiều nhóm ngành và cổ phiếu, điều này giúp nhà đầu tư lựa chọn cổ phiếu dễ dàng hơn, đặc biệt là nhóm cổ phiếu Midcaps.

Mối tương quan chỉ số VN30 và VN-Index kể từ năm 2012 tới nay

Nhìn một chu kỳ dài hơn 10 năm từ 2012 tới nay, chỉ có giai đoạn 2012-2015 là chỉ số VN30 giao dịch với điểm số trên chỉ số VN-Index, đây là giai đoạn nền kinh tế bước vào giai đoạn hồi phục sau giai đoạn khủng hoảng kinh tế năm 2008. Tuy nhiên, khoảng cách giữa hai chỉ số dần co hẹp sau đó.

Cụ thể, khoảng cách lớn nhất giữa hai chỉ số xuất hiện tháng 12/2012 khi chỉ số VN30 cao hơn chỉ số VN-Index là 79 điểm, tức cao hơn 18,2%. Tuy nhiên, sau đó khoảng cách dần co hẹp lại, tháng 3/2014 cao hơn 80 điểm, tức cao hơn 13,3%; tháng 3/2015 còn cao hơn 27 điểm, tức cao hơn 4,6% và tới năm 2016 thì chính thức có điểm số thấp hơn chỉ số VN-Index.

Như vậy có thể thấy, nếu xét thuần túy về độ rộng giữa 2 chỉ số thì giai đoạn hiện tại chưa phải là kỷ lục. Mặc dù chỉ số VN30 đang giao dịch về điểm số cao hơn 135,43 điểm, cao nhất về mức tuyệt đối, nhưng VN30 chỉ cao hơn 10,3% so với chỉ số VN-Index, tức là thấp hơn giai đoạn 2012 khi khoảng cách này lên tới 18,2%.

Ở chiều ngược lại, khoảng cách lớn nhất mà chỉ số VN-Index cao hơn VN30 hình thành trong giai đoạn tháng 6/2019 khi đó chỉ số VN-Index cao hơn 90 điểm, tức cao hơn 10,4%.

Cơ hội tăng toàn thị trường còn chưa tới

VN30 là chỉ số giá của 30 mã lớn nhất, VN-Index là bình quân toàn thị trường (trong đó có vai trò của 30 mã lớn). So sánh 2 chỉ số này có thể mang lại một số kết quả thú vị.

Thứ nhất, thống kê về sự tương quan của chỉ số VN30 và chỉ số VN-Index đang cho thấy dòng tiền đang tập trung vào nhóm cổ phiếu trụ, đặc biệt là nhóm cổ phiếu trong rổ chỉ số VN30 thay vì toàn bộ thị trường.

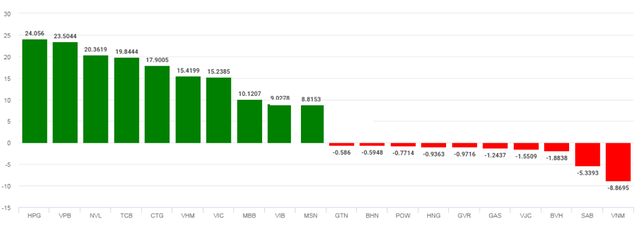

Top cổ phiếu ảnh hưởng tới chỉ số VN-Index từ 1/1-25/5/2021

Trong nhóm cổ phiếu dẫn sóng từ đầu năm tới nay, dòng tiền có dấu hiệu phân hoá và nhóm cổ phiếu Ngân hàng với các cổ phiếu VPB, TCB, CTG, MBB, VIB …; nhóm cổ phiếu thép như HPG; HSG; NKG, TLH…; nhóm cổ phiếu trụ NVL, VHM, VIC, MSN ….

Khác với giai đoạn tăng điểm và hồi phục trên diện rộng trong năm 2020, đà tăng của thị trường năm 2021 mang tính cục bộ nhiều hơn. Cơ hội kiếm lợi nhuận trên thị trường trong gần 5 tháng qua không mang tính dàn trải mà tập trung vào cổ phiếu trụ. Do đó, nếu như nhà đầu tư chọn sai mã trong 5 tháng đầu năm vẫn có thể lỗ, thậm chí lỗ nặng nếu chọn phải các cổ phiếu giảm điểm mạnh trong khi các chỉ số vượt đỉnh lịch sử.

Ngoài ra, có hiện tượng nhiều doanh nghiệp midcaps công bố lợi nhuận tăng trưởng tích cực nhưng giá cổ phiếu có dấu hiệu đi ngang, hoặc giảm điểm, ngược lại dòng tiền chủ yếu tập trung vào nhóm trụ và theo sóng ngành và bên cạnh đó là đầu tư theo tin đồn. Vì vậy, việc lựa chọn cổ phiếu đang là ưu tiên hàng đầu của nhà đầu tư thay vì chọn mã riêng lẻ mà không có dòng tiền.

Thứ hai, chênh lệch giữa 2 chỉ số dù có số tuyệt đối lớn nhưng vẫn chưa phải là điều bất thường bởi thời gian VN30 nằm trên VN-Index mới chỉ hơn 2 tháng, quá ngắn so với giai đoạn 3 năm 2012-2015. Đặc biệt khoảng cách giữa 2 chỉ số này mới là 10,4% thấp hơn khá xa so với mức 18,2% năm 2012.

Thứ ba là tính chu kỳ của thị trường gắn với nền kinh tế. Năm 2012 là đỉnh điểm bộc phát các khó khăn kinh tế do khủng hoảng tài chính 2008 và hệ lụy của các gói kích cầu, khiến lạm phát cao và lãi suất tăng vọt, Ngân hàng Nhà nước phải áp trần lãi suất tiền gửi 14%/năm.

VN30 đạt khoảng cách cao kỷ lục với VN-Index phản ánh niềm tin nhà đầu tư với cổ phiếu xuống rất thấp, các mã vốn hóa trung bình và nhỏ có mức độ giảm giá lớn hơn nhiều so với các mã vốn hóa lớn, là các doanh nghiệp lớn có sức chống chọi tốt hơn. Thực tế thì thị trường chứng khoán 2012 nằm ở đáy (khoảng 340 điểm với VN-Index) kể từ mức đỉnh kể từ 2019 (khoảng 625 điểm). Giai đoạn trước đó là thăng hoa 2007 và sụp đổ 2008 khi khủng hoảng tài chính diễn ra.

VN30 trong 3 năm liên tiếp có giá trị lớn hơn VN-Index từ 2012-2015 cũng là giai đoạn nền kinh tế thực hiện đề án tái cấu trúc.

Kể từ 2016, nền kinh tế vĩ mô đạt được sự ổn định, doanh nghiệp vượt qua giai đoạn khó khăn với GDP tăng cao trở lại, thị trường bất động sản phục hồi, thu hút FDI đạt tốt,… thì giá cổ phiếu của các doanh nghiệp vừa và nhỏ có độ cải thiện nhanh hơn doanh nghiệp quy mô lớn giúp VN-Index có giá trị cao hơn VN30.

Đáng chú ý, từ năm 2016-2019, kể từ khi VN-Index trở lại mức cao hơn VN30, thị trường đã có chu kỳ tăng điểm rất mạnh từ mức 520 điểm đầu năm 2016 với VN-Index lên mức 1.200 điểm vào tháng 4/2018.

Cuối cùng, việc vượt lên của VN30 so với VN-Index cho thấy niềm tin của nhà nhà đầu tư vào các doanh nghiệp quy mô lớn và mã cổ phiếu lớn giai đoạn hiện tại khi dịch bệnh và biến động giá hàng hóa cũng như nhiều thị trường đang diễn ra. Tuy nhiên, khi những khó khăn này qua đi thì dòng tiền sẽ lan tỏa và chứng khoán sẽ bước vào giai đoạn tăng trưởng với tốc độ cao hơn.

Câu hỏi chỉ là bao giờ thì dòng tiền sẽ lan tỏa như từng diễn ra trong chu kỳ 2016-2018 và VN-Index đã tăng gấp đôi trong hơn 2 năm?

investing.edu.vn