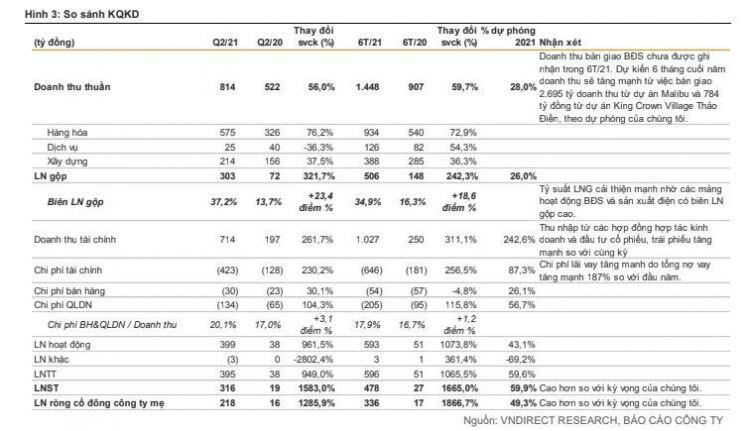

Trong Q2/21, doanh thu thuần của BCG tăng 56,0% svck lên 814 tỷ đồng nhờ mảng sản xuất gỗ ngoại thất và mảng xây dựng tăng trưởng mạnh lần lượt 76,2% và 37,5% svck.

Rủi ro và động lực tăng giá

Tiềm năng tăng giá bao gồm

1) doanh số ký bán mới tại các dự án BĐS cao hơn kỳ vọng

2) mức giá FIT mới ưu đãi hơn so với kỳ vọng sau quy hoạch điện VIII.

3) IPO thành công mảng năng lượng là BCG Energy trên thị trường quốc tế.

Hiện Tập đoàn SP (SP Group), một công ty công ty vận hành lưới điện quốc gia của Singapore đã ký biên bản ghi nhớ về việc nhận chuyển nhượng 49% cổ phần của CTCP Skylar (Skylar) từ BCG Energy.

Rủi ro giảm giá:

Thị trường BĐS du lịch tăng trưởng chậm: Các dự án BĐS của BCG chủ yếu là các dự án BĐS du lịch, nghỉ dưỡng và BĐS cao cấp, vốn nhạy cảm đối với chu kỳ của nền kinh tế. Hiện tại, phân khúc BĐS nghỉ dưỡng đang chịu tác động tiêu cực từ dịch COVID-19, ngoài ra, vấn đề về pháp lý chưa hoàn thiện (cho condotel) cũng là yếu tố khiến cho loại hình BĐS này giảm sức hút đối với nhà đầu tư.

Các chính sách khuyến khích đối với các dự án năng lượng tái tạo (NLTT) hiện đang khá hấp dẫn, tuy nhiên, khoảng thời gian để hưởng ưu đãi khá ngắn và tạo ra rủi ro đối với các dự án không thể hoàn thành kịp tiến độ.

Rủi ro pha loãng: Các dự án BĐS và NLTT đều đỏi hỏi vốn đầu tư lớn, riêng đối với các dự án điện mặt trời, chủ đầu tư phải giải ngân lượng vốn lớn trong thời gian ngắn, trong khi thời gian thu hồi vốn lại dài (lên tới 7-8 năm), do vậy tạo áp lực huy động vốn lên doanh nghiệp. Tỷ lệ nợ/vốn chủ sở hữu của BCG tính tới 30/6/2021 là khoảng 2,5 lần.

KQKD 6T2021: LN ròng tăng trưởng vượt bậc, vượt kỳ vọng của chúng tôi

Triển vọng 2021-22: BĐS vẫn là đầu kéo tăng trưởng lợi nhuận

Mảng Bất động sản – Động lực chính cho tăng trưởng mạnh mẽ trong nửa cuối năm 2021 và 2022

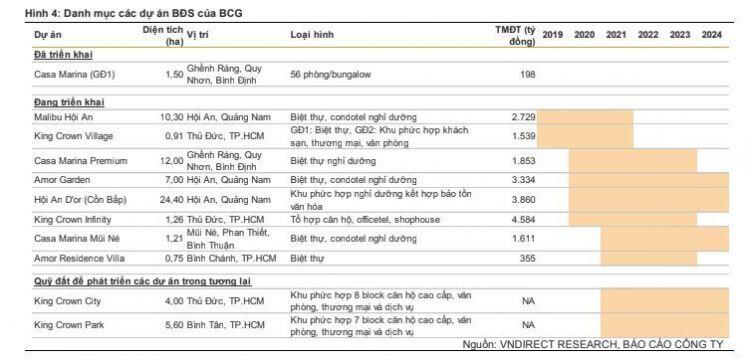

Sau khi đưa dự án Casa Marina giai đoạn 1 (GĐ1) đi vào khai thác, BCG đã tiếp tục triển khai hai dự án Malibu Hội An và King Crown Village kể từ năm 2018 và mở bán các giai đoạn kể từ 2019. Tuy vậy, do ảnh hưởng bởi dịch Covid-19, tiến độ xây dựng và bàn giao có phần chậm hơn kế hoạch, lùi lại từ cuối năm 2020 sang 2021. Về tiến độ bán hàng, đến tháng 6/2021 BCG đã bán được 566 căn condotel và 41 căn biệt thự tại Hội An, trong khi 17 căn biệt thự tại Thảo

Điền đều đã được bán hết. Trong đó, BCG đã bàn giao 5 căn biệt thự tại King Crown Village trong Q1/21. Chúng tôi ước tính BCG sẽ tiếp tục bàn giao 67 căn villa (60% số villa) và 601 condotel (90% số condotel) tại dự án Malibu Hội An, cùng với toàn bộ 12 căn villa còn lại của dự án Thảo Điền trong năm 2021, mang lại doanh thu 3.479 tỷ đồng và LN ròng 756 tỷ đồng cho BCG trong 2021, theo dự phóng của chúng tôi.

Trong năm 2022, chúng tôi kỳ vọng BCG sẽ tiếp tục bàn giao nốt phần còn lại (29 căn villa và 67 căn condotel) tại dự án Malibu Hội An và bàn giao các dự án mới như Casa Marina GĐ2, Hội An D’or, Casa Marina Mũi Né và Amor Riverside Bình Chánh. Theo dự phóng của chúng tôi, BCG có thể ghi nhận doanh thu 4.300 tỷ đồng và LN ròng 621 tỷ đồng từ mảng BĐS trong năm 2022.

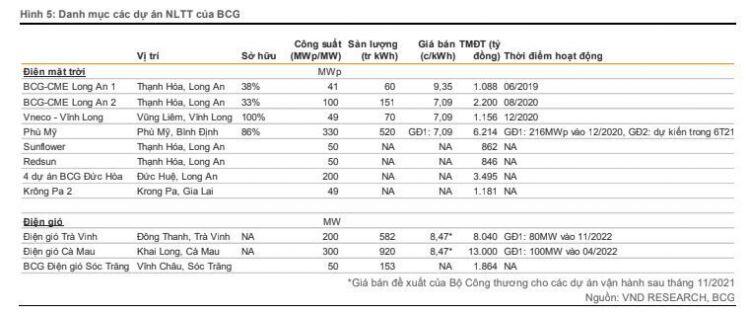

Mảng năng lượng tái tạo (NLTT): triển khai theo sát kế hoạch và chờ đợi Quy hoạch điện VIII

Về mảng năng lượng, Việt Nam được dự báo sẽ thiếu điện trong dài hạn do vậy chúng tôi dự báo điện mặt trời và điện gió vẫn là nguồn năng lượng quan trọng cho tương lai. BCG có danh mục dự kiến khoảng 2,5 GW hiện đang đề xuất để bổ sung quy hoạch điện VIII và vẫn có dự án để triển khai trong 2021-2022.

Trong năm 2021, BCG tập trung triển khai xây dựng 500MW các dự án điện gió và 164MWp điện mặt trời, đây hầu hết là các dự án dang dở từ năm 2020. Đồng thời, BCG đang thực hiện các dự án điện mặt trời áp mái với tổng công suất 50 MWp.

Về mặt dài hạn hơn, BCG Energy đặt mục tiêu trở thành nền tảng hàng đầu về năng lượng tái tạo. Về mảng năng lượng, song song với việc triển khai các dự án điện gió và điện mặt trời thì BCG cũng đang tập trung nguồn lực chuẩn bị cho việc phát triển các dự án LNG trong thời gian tới. Nếu như mọi điều kiện đều thuận lợi sau khi có quy hoạch điện VIII chính thức, BCG cho biết sẽ tiếp tục triển khai xây dựng các dự án điện mặt trời. Ngoài ra, sau khi liên doanh cùng Singapore Power (SP Group), BCG sẽ phát triển từ 100-150MWp các dự án điện mặt trời áp mái mỗi năm.

Với các dự án của BCG, mặc dù đại diện ban lãnh đạo kỳ vọng có thể đóng điện một phần các dự án điện gió vào trước 30/10, việc triển khai dự án có gặp khó khăn do thiếu cung turbine. Do vậy chúng tôi giữ nguyên lựa chọn giả định thận trọng là giai đoạn 1 của nhà máy Cà Mau và Trà Vinh sẽ đi vào hoạt động lần lượt trong tháng 04/2022 và tháng 11/2022, theo kế hoạch công bố trước đây của DN.

Chúng tôi dự phóng mảng điện của BCG sẽ lãi nhẹ 75 tỷ đồng trong năm 2021 và sẽ tăng dần lên 750 tỷ đến năm 2023 khi áp lực lãi vay giảm, giúp cải thiện dòng tiền và hỗ trợ vốn cho các dự án gối đầu trong mảng BĐS và NLTT.

Hợp tác chiến lược Bamboo Capital – Đèo Cả nâng tầm dự án xây dựng

Bên cạnh phát triển NLTT và BĐS là hai mảng chiến lược, công ty cũng chú trọng đến lĩnh vực xây dựng và hạ tầng giao thông. Mảng này tập trung tại đơn vị thành viên CTCP Đầu tư Phát triển Công nghiệp và Vận tải (Tracodi, HOSE: TCD).

Mặc dù tình hình dịch kéo dài năm 2021 nhưng hoạt động của TCD vẫn đang ngày càng mở rộng. TCD có giai đoạn phát triển tốt do đứng ra triển khai xây dựng các dự án trong mảng NLTT và BĐS của công ty mẹ Bamboo Capital. Khi

Tập đoàn ngày càng mở rộng danh mục dự án thì khối lượng công việc của Tracodi ngày càng lớn. Trong 6T/21, TCD ghi nhận tăng trưởng 80,4% về doanh thu và 631,4% về lợi nhuận ròng.

Về kế hoạch triển khai nửa cuối năm 2021, TCD vẫn sẽ tiếp tục các hợp đồng, triển khai thi công các dự án BĐS như King Crown Infinity tại Thủ Đức và dự án Malibu, dự án Hội An D’or tại Hội An. Trong Q3/21, tổng giá trị hợp đồng thi công các dự án BĐS là khoảng trên 500 tỷ, các dự án điện mặt trời áp mái với tổng giá trị hợp đồng trên 250 tỷ, các dự án điện gió khoảng 120 tỷ. Như vậy ước tính tổng doanh thu thi công của TCD trong Q3/21 là khoảng 800 tỷ. Con số này trong Q4/21 sẽ là khoảng hơn 1.300 tỷ doanh thu.

Ngoài ra TCD cũng có kế hoạch triển khai thêm các dự án ở mảng hạ tầng giao thông, hợp tác thi công với Tập đoàn Đèo Cả (HHV). Cụ thể, trong Q3 và Q4/21 sẽ triển khai một số tuyến cao tốc Bắc – Nam và một số tuyến cao tốc ở khu vực

Miền Tây như cao tốc Cần Thơ – Cà Mau, đại lộ nối TP.HCM với TP.Tân An (tỉnh Long An), tuyến tránh Tây TP.Cần Thơ… Trong đó, dự án tuyến đường bộ cao tốc Cần Thơ – Cà Mau có tổng mức đầu tư khoảng 46.200 – 61.000 tỷ đồng, dự kiến khởi công trong giai đoạn 2021-2025.

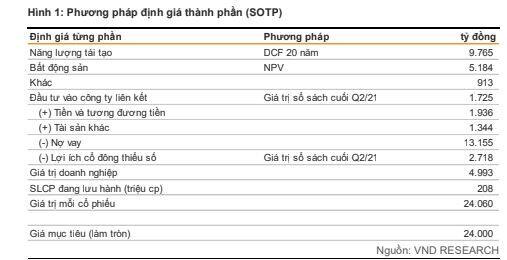

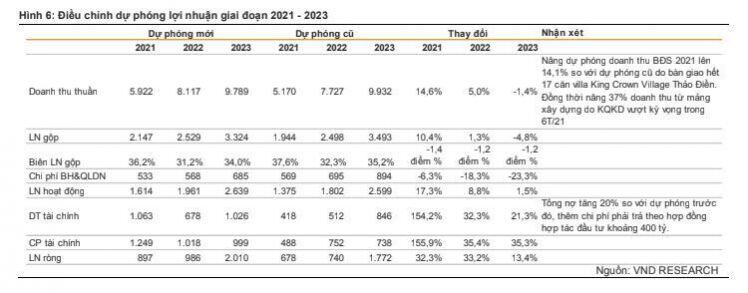

Điều chỉnh dự phóng lợi nhuận giai đoạn 2021-2023

Chúng tôi điều chỉnh dự phóng lợi nhuận giai đoạn 2021 – 2023 cao hơn dự báo trước khoảng 13,4% – 33,3%.

Thị trường BĐS nhà ở miền Nam Việt Nam: Điểm sáng từ khu đô thị vệ tinh trong khi BĐS nghỉ dưỡng phục hồi hình chữ V

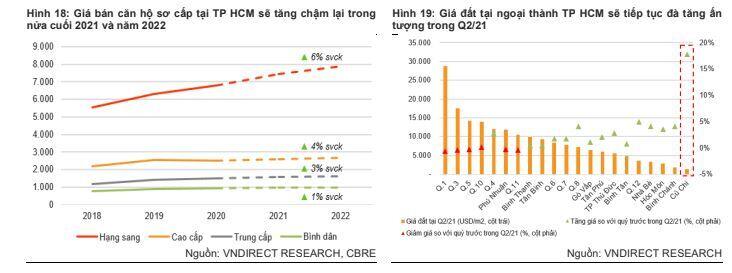

Mặc dù nguồn cung mới hạn chế nhưng nguồn cung căn hộ có dấu hiệu ấm lên kể từ năm 2022 trở đi tại thị trường TP.HCM

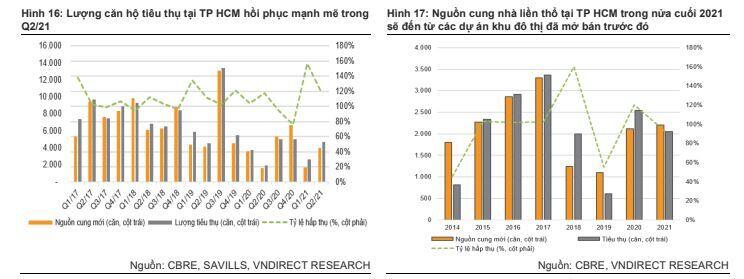

Theo CBRE, lượng căn hộ tiêu thụ tại TP.HCM hồi phục mạnh mẽ +143,1% svck đạt 4.700 căn, nhờ nguồn cung mới tăng 141,4% svck đạt 3.968 căn. Phân khúc trung cấp dẫn dắt thị trường với 3.116 căn mới tăng 246,6% svck, chiếm 78,5% tổng nguồn cung mới, hầu hết đến từ phía Tây và phía Nam. Tỷ lệ hấp thụ trong Q2/21 duy trì ở mức cao 118,4% (+0,7 điểm % svck).

Sau khi một số quy định mới được ban hành trong 2020 như Nghị định 148 và Luật Xây dựng sửa đổi 2020, chúng tôi kỳ vọng nguồn cung căn hộ mới tại TP HCM có thể phục hồi từ 2022, cụ thể tăng 26,2% svck trong 2022 và 55,7% svck trong 2023. Phân khúc trung cấp sẽ đóng góp 30-50% vào tổng nguồn cung.

Chúng tôi tin rằng thị trường nhà ở tại ngoại thành TP.HCM như Cần Giờ, Nhà Bè, Bình Chánh và TP.Thủ Đức sẽ tiếp tục đáng chú ý trong nửa cuối 2021 và năm 2022 nhờ vào các dự án phát triển cơ sở hạ tầng.

Giá nhà đất ở tại ngoại thành TP.HCM sẽ tiếp tục tăng trưởng trong nửa cuối 2021 và năm 2022

Chúng tôi tin rằng giá nhà ở sơ cấp sẽ khó có thể giảm trong nửa cuối 2021 và năm 2022, do chi phí phát triển dự án gồm tiền đền bù và chi phí tài chính tăng cao trong bối cảnh dự án kéo dài trong các năm qua và chi phí nguyên vật liệu xây dựng đang tăng mạnh. Chúng tôi kỳ vọng các chủ đầu tư sẽ tiếp tục đưa ra các chính sách bàn giao tốt hơn, hỗ trợ kéo dài tiến độ thanh toán để kích cầu thay vì giảm giá bán sơ cấp.

Chúng tôi cho rằng giá bán căn hộ sơ cấp tại TP.HCM sẽ tăng chậm lại khoảng 1-4% svck ở tất cả phân khúc ngoại trừ phân khúc hạng sang. Sau khi một dự án căn hộ thương hiệu tại quận 1 thiết lập mức giá mới 16.500-18.000 USD/m2 trong nửa đầu 2021, phân khúc hạng sang có thể sẽ tiếp tục sôi động với sự ra mắt của các dự án tọa lạc tại vị trí “vàng” tại quận 1 TP.HCM và TP. Thủ Đức trong nửa cuối 2021 và năm 2022.

Bên canh đó, chúng tôi tin rằng giá đất tại các vùng lân cận TP HCM sẽ tiếp tục tăng ấn tượng trong nửa cuối 2021, nhờ việc mở rộng đường cao tốc đến khu vực phía Tây và ven biển với các dự án hạ tầng đang triển khai như cao tốc Bến Lức – Long Thành, Dầu Giây – Phan Thiết, sân bay quốc tế Long Thành giai đoạn 1. Bên cạnh đó, đề xuất thành lập thành phố Tây Bắc gồm Củ Chi và Hóc Môn, song song với chuyển các huyện Hóc Môn, Củ Chi, Bình Chánh, Nhà Bè và Cần Giờ sẽ tiếp túc thúc đẩy giá đất tại các khu vực này tăng nhanh trong thời gian tới.

Đối với mảng BĐS nhà ở, BCG đang tập trung các dự án ở TP. HCM như dựbán Amor Riverside ở Bình Chánh, dự án King Crown Infinity ở Thủ Đức, dự án King Crown Village tại Thảo Điền đã hoàn thành giai đoạn 1. Ngoài ra, BCG vẫn đang tiếp tục phát triển những quỹ đất cho các dự án nhà ở khu vực TP.HCM.

Đặc biệt, trong năm 2022, BCG sẽ khởi công hai dự án với tổng quy mô 10ha ở Thủ Đức và quận Bình Tân. Với việc nhu cầu thị trường vẫn đang duy trì mức tốt trong bối cảnh dự án khan hiếm, BCG vẫn sẽ tiếp tục đẩy mạnh phát triển các dự án BĐS nhà ở tại TP. HCM và các tỉnh lân cận như Vũng Tàu và Long An. Theo đó, hiện tại BCG vẫn tiếp tục gia tăng quỹ đất của Tập đoàn tại các khu vực này.

Thị trường BĐS nghỉ dưỡng hồi phục hình chữ V, năm 2023 có thể hồi phục về mức năm 2019

Theo DKRA, nguồn cung mới biệt thự biển đang dần phục hồi với 1.019 căn mở bán trong nửa đầu 2021, cao hơn nguồn cung 2020 88%, chủ yếu đến từ Bà Rịa – Vũng Tàu, Phú Quốc, Bình Thuận. Trong đó, chúng tôi quan sát thấy cầu đang dần phục hồi với khoảng 300 căn được tiêu thụ, cao hơn 270,3% svck, tương đương tỷ lệ hấp thụ đạt 29% trong nửa đầu 2021.

Chúng tôi kỳ vọng năm 2023 thị trường BĐS nghỉ dưỡng có thể phục hồi về mức 2019, nhờ vào lượng khách quốc tế phục hồi trở lại. Hiện nay các nước trên thế giới đang nổ lực đẩy nhanh tiêm vắc xin, một số nước nổi bật trong tốc độ tiêm chủng như Canada có tỷ lệ dân số đã tiêm ít nhất 1 mũi vắc xin COVID- 19 cao nhất (61,6%), sau đó là Anh (59,4%), Mỹ (50,9%), Đức (45,1%), Ý (43,1%), Pháp (41,2%) và Trung Quốc (ước đạt 36,0%).

Theo Tổng cục Du lịch Việt Nam, lộ trình phục hồi của du lịch Việt Nam sẽ theo 4 bước:

1) du lịch nội địa phục hồi

2) thí điểm tiếp nhận một lượng hạn chế khách quốc tế tại vài địa điểm du lịch nhất định

3) tiếp nhận hành khách từ các nước kiểm soát COVID-10 tốt

4) lượng khách quốc tế phục hồi hoàn toàn.

Trong đó, chúng tôi quan sát thấy du lịch Việt Nam đã sang bước thứ 2 với thí điểm cho phép Phú Quốc đón khách quốc tế có “hộ chiếu vắc xin”.

Đối với BCG có các dự án nghỉ dưỡng gồm: dự án Malibu Hội An đã được triển khai mở bán từ năm 2019 vì vậy doanh thu dự án hiện không bị ảnh hưởng; đối với dự án Casa Marina Premium ở Quy Nhơn, hiện nay BCG đã hoàn tất căn nhà mẫu và đang triển khai thi công hạ tầng, dự án này hiện chưa triển khai bán hàng nhưng với vị trí đắc địa với quy mô 160 căn villa sườn đồi hướng biển, công ty khá tự tin sẽ mở bán thành công khi tình hình dịch đã được kiểm soát.

Ngoài ra, dự án phức hợp Hội An D’or với diện tích 24,4ha gồm khách sạn, villa và 220 căn shophouse là dự án sở hữu vị trí vàng duy nhất ở Hội An, vì vậy nhu cầu của người mua cũng sẽ dự kiến ở mức cao. BCG sẽ tiến hành mở bán sau khi giãn cách xã hội kết thúc, chúng tôi cho rằng dự án này cũng sẽ đạt tỷ lệ hấp thụ khả quan.

Ngành điện Việt Nam: Xanh hơn, sạch hơn

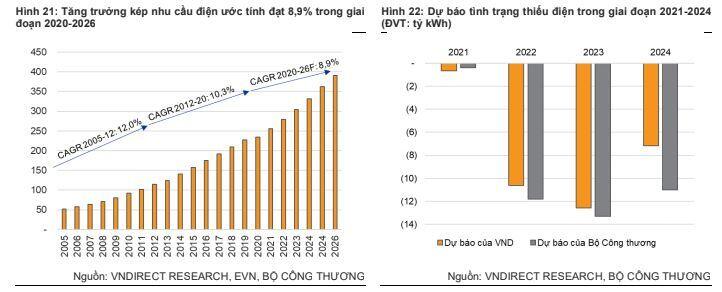

Tình trạng thiếu điện có thể kéo dài đến năm 2024

Chúng tôi ước tính tăng trưởng kép nhu cầu điện đạt 8,9% từ năm 2021. Nhiều dự án điện truyền thống (điện khí, điện than và thủy điện) với tổng công suất hơn 7.000MW chậm hơn so với tiến độ trong giai đoạn 2016-2020 do chậm trễ trong công tác đầu tư. Do đó, chúng tôi dự báo tình trạng thiếu điện sẽ còn tiếp diễn đến năm 2024.

Ưu tiên phát triển năng lượng tái tạo

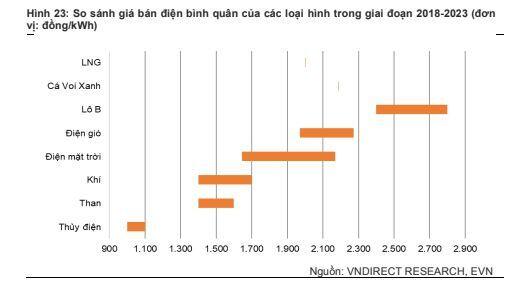

Theo chúng tôi, giá bán điện bình quân sẽ phục hồi nhờ:

(1) Chính sách ưu tiên phát triển NLTT theo dự thảo quy hoạch điện VIII

(2) Dự báo thiếu điện khi nền kinh tế phục hồi sau Covid-19

(3) Giá than và giá dầu tăng cao thúc đẩy tăng giá nhiệt điện than và nhiệt điện khí truyền thống

(4) Sự gia nhập của các nhà máy mới khi đi vào hoạt động sử dụng các nguyên liệu đầu vào (như khí gas lỏng, than chất lượng cao…) có giá thành cao.

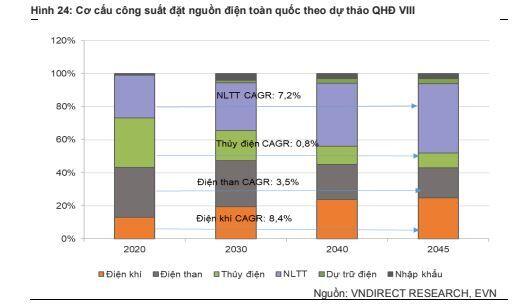

Chúng tôi cho rằng xu hướng ngành năng lượng sẽ là hướng tới NLTT:

NLTT – chủ yếu là điện mặt trời và điện gió, phát triển mạnh ở khu vực miền Trung và miền Nam, được hỗ trợ chi phí đầu tư đối với các dự án mới. Chúng tôi dự đoán NTLL tăng trưởng với tốc độ cao với tỷ lệ tăng trưởng kép 7,7% giai đoạn 2020-2045.

Chậm triển khai các nhà máy nhiệt điện than do công tác đầu tư.

Nhiệt điện khí là nguồn cung cấp chính nhờ tính ổn định và khả năng nhập khẩu khí LNG ngày càng tăng. Ước tính nhiệt điện khí tăng trưởng kép 8,4% trong giai đoạn 2020-2045.

Thủy điện gần như đã khai thác hết công suất. Tổng dự án thủy điện chỉ tăng thêm khoảng 4.000MW và không có dự án nào lớn có công suất hơn 100MW trong giai đoạn 2020-2045.