ĐIỂM NHẤN CHÍNH

(1) KQKD 1H.2021 khả quan với doanh thu đạt 19.635 tỷ đồng (-9,35% yoy), LNST dành cho cổ đông công ty mẹ đạt 1.543 tỷ đồng (+226,8% yoy, vượt 18% kế hoạch LNST năm 2021). EPS trailing đạt 2.620 đồng/cổ phiếu.

(2) Các đồng ngoại tệ đang vay giảm giá mạnh so với VND có tác động tích cực đối với các công ty có nợ vay ngoại tệ lớn như PGV.

(3) Chuyển niêm yết lên sàn HSX. Theo kế hoạch của công ty, sau khi hệ thống trên HSX chạy ổn định trở lại sẽ tiến hành công tác niêm yết. Hiện tại PGV đang chuẩn bị hồ sơ để trình lên HOSE theo quy định.

(4) NMTĐ Thượng Kon Tum đã có lời quý đầu tiên khi khởi chạy do lượng nước tích trữ lớn: Công ty con sở hữu 30% là VSH đã phát điện thương mại NMTĐ Thượng Kon Tum với công suất 220 MW, đã đi vào vận hành từ tháng 4/2021. VSH đang tiến hành quyết toán dự án để đàm phán lại giá điện mới do tổng mức đầu tư tăng lên, dự kiến hoàn thành trong năm 2021.

(5) Nợ vay tiếp tục giảm, lãi suất USD Libor duy trì mức thấp hơn trung bình năm 2020 khoảng 0,5% và tỷ giá ổn định giúp công ty gia tăng lợi nhuận trước những khó khăn gặp phải.

(6) Tuy nhiên trong ngắn hạn, phụ tải điện sụt giảm hơn 20% so với cùng kỳ ở khu vực phía Nam sẽ làm giảm sản lượng phát điện của các nhà máy điện của PGV. VCBS duy trì khuyến nghị MUA cổ phiếu PGV với mức giá mục tiêu đạt 35.300 đồng/cổ phiếu (+46.5% so với giá đóng cửa ngày 30.08.2021)

KẾT QUẢ KINH DOANH 1H.2021

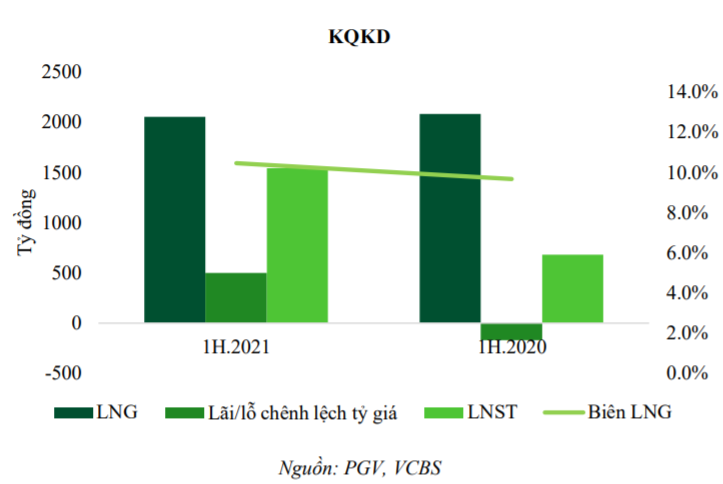

Doanh thu 1H.2021 đạt 19.635 tỷ đồng (-9,35% yoy) do cùng kỳ năm ngoái cao điểm mùa khô, mực nước các hồ thủy điện xuống đã khiến huy động điện từ nhiệt điện tăng cao. Doanh thu trong Q2.2021 đã hồi phục dần do nhu cầu tăng cao và tương đương với cùng kỳ. LNG đạt 2.054 tỷ đồng chỉ giảm 1,3% yoy do giá bán điện trên thị trường điện cạnh tranh tốt hơn.

Với diễn biến tỷ giá tốt hơn, lãi chênh lệch tỷ giá phát sinh trong kỳ đạt 498 tỷ đồng so với lỗ 172 tỷ đồng cùng kỳ. Ngoài ra, lãi suất Libor giảm cùng với việc giảm nợ vay giúp chi phí lãi vay chỉ còn 640 tỷ (-40,4% YoY). LNST dành cho cổ đông công ty mẹ đạt 1.543 tỷ đồng (+226,8% yoy, vượt 18% kế hoạch LNST năm 2021). EPS trailing đạt 2.620 đồng/cổ phiếu.

MỘT SỐ THÔNG TIN MỚI

NMTĐ Thượng Kon Tum đã chạy thương mại vào tháng 4/2021 và đang trong quá trình hoàn thiện quyết toán để thỏa thuận lại hợp đồng mua bán điện. KQKD của thủy điện Thượng Kon Tum tốt hơn dự đoán của VCBS như trong báo cáo lần trước. Cụ thể, sản lượng đạt 329,6 triệu kWh, ước tính đạt hơn 300 tỷ đồng doanh thu và LNST ước tính đạt hơn 60 tỷ đồng do lượng nước tích trữ từ mùa mưa năm 2020 rất cao nhưng chưa xả do chưa hoạt động. Dự kiến năm nay La Nina sẽ tiếp tục quay trở lại và bổ sung lượng nước lớn cho hoạt động của dự án này và với mức giá bán cũ, dự án vẫn có thể có lợi nhuận trong năm nay.

Hiện PGV đang nắm giữ hơn 26,67% đối với VSH và đã có kế hoạch thoái vốn trong giai đoạn 2021 – 2025.

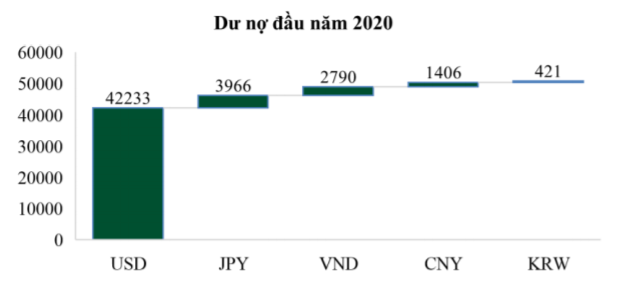

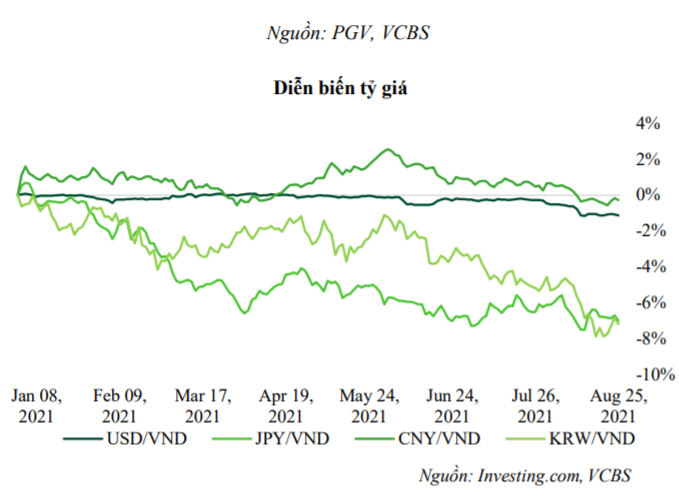

Tỷ giá các đồng ngoại tệ PGV đang vay giảm mạnh so với VND từ đầu năm giúp PGV dự kiến tiếp tục có lãi tỷ giá trong Q3.2021. Cụ thể, so với đầu năm, đồng KRW giảm mạnh nhất với 7,18%, tiếp theo là JPY với 6,79% và USD với 1,12%. Đồng CNY hầu như tăng trong nửa đầu năm nhưng đã giảm so với VND hồi đầu năm 0,27%. VCBS giả định JPY và KRW cuối năm 2021 sẽ giảm khoảng 5%- 5,5% so với VND đầu năm, USD giảm khoảng 1,0 – 1,5% và CNY hồi phục lại mức đầu năm.

Như vậy, VCBS ước tính phần lãi chênh lệch tỷ giá đối với các ngoại tệ cả năm sẽ vào khoảng 770 – 800 tỷ đồng, tăng gần 600 tỷ so với mức 213 tỷ đồng như dự phóng lần trước của VCBS.

Lãi suất Libor 6 tháng duy trì ở mức thấp và tiếp tục giảm nhẹ so với báo cáo lần trước.

Một số khoản vay lớn của PGV bằng USD đều được điều chỉnh theo lãi suất Libor 6 tháng + biên độ. Từ đầu năm 2020 đến nay lãi suất Libor 6 tháng đã giảm rất mạnh từ 1,9% còn chỉ 0,153% tại thời điểm tháng 8.2021. Với dư nợ hiện tại còn khoảng hơn 42.000 tỷ, VCBS ước tính riêng phần lãi suất Libor có diễn biến tốt có thể giúp PGV tiết kiệm được hơn 250 – 300 tỷ đồng lãi vay. Cộng thêm tác động của giảm dư nợ có thể giảm hơn 800 tỷ đồng lãi vay.

Kế hoạch chuyển sàn sang HSX. Theo kế hoạch, năm nay PGV sẽ tiến hành nộp hồ sơ niêm yết trên sàn HSX.

ĐÁNH GIÁ

Với tình hình tài chính ngày càng cải thiện khi giảm nợ vay, lãi suất duy trì ở mức thấp và tỷ giá có diễn biến có lợi sẽ giúp cho PGV cải thiện tình hình kinh doanh đáng kể mặc dù thực tế là sản lượng các nhà máy nhiệt điện giảm do ưu tiên sử dụng NLTT và La Nina giúp cho các nhà máy thủy điện phát nhiều điện hơn.

VCBS ước tính Doanh thu năm 2021 đạt 36,676 tỷ đồng (-9% yoy), LNST đạt 3.163 tỷ đồng (+56% yoy), EPS đạt 2.783 đồng, và hiện tại đang giao dịch ở mức P/E forward đạt 8.46 lần.

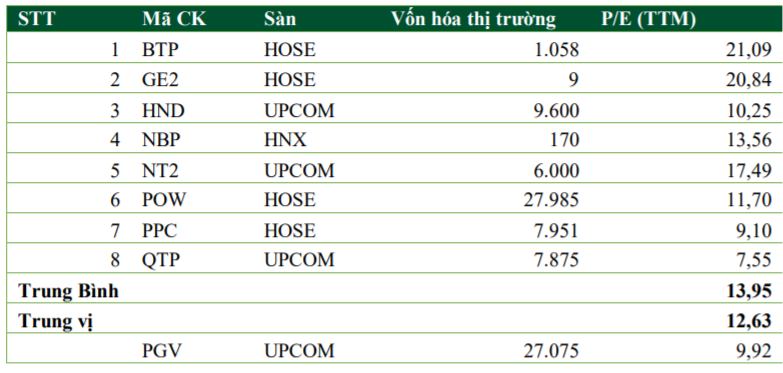

VCBS lựa chọn mức P/E trung vị ngành dựa trên những cổ phiếu nhiệt điện đang giao dịch trên thị trường là 12,63 để định giá đối với PGV.

Giá hợp lý của PGV trong năm 2021 = 12,63 x 2.783 = 35.336 đồng/cp.

VCBS tiếp tục khuyến nghị MUA đối với PGV với giá mục tiêu trong 01 năm đạt 35.300 đồng/cổ phiếu (+46.5% so với giá đóng cửa ngày 30.08.2021).