Một trong những lý do chính đằng sau mong muốn của nhà đầu tư trong việc phân tích bảng cân đối kế toán của công ty là làm như vậy để họ khám phá ra vốn lưu động của công ty hoặc “vị trí hiện tại”. Vốn lưu động tiết lộ rất nhiều về tình trạng tài chính, hoặc ít nhất là vị thế thanh khoản ngắn hạn của một doanh nghiệp.

Vốn lưu động đáng tin cậy hơn hầu hết mọi cách tính tỷ lệ tài chính hoặc bảng cân đối kế toán khác vì nó cho bạn biết điều gì sẽ còn lại nếu một công ty sử dụng tất cả các nguồn lực ngắn hạn và sử dụng chúng để thanh toán tất cả các khoản nợ ngắn hạn của mình. Tất cả những điều khác đều bình đẳng, một công ty càng có nhiều vốn lưu động, thì công ty đó càng phải trải qua ít căng thẳng về tài chính.

Tuy nhiên, một công ty giữ quá nhiều vốn lưu động có thể kéo lợi nhuận của nó xuống. Một nhà đầu tư có thể đã khá giả hơn nếu ban giám đốc quyết định phân phối một phần thặng dư đó dưới hình thức cổ tức hoặc mua lại cổ phiếu. Nó có thể là một đánh giá phức tạp.

Cách tính vốn lưu động

Vốn lưu động là công thức dễ dàng nhất để tính toán. Đây là công thức bạn cần:

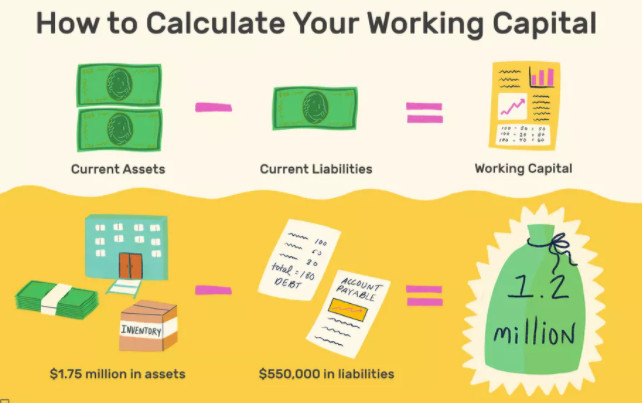

Tài sản lưu động – Nợ ngắn hạn = Vốn lưu động

Ví dụ, giả sử một công ty có 500.000 đô la tiền mặt trong tay. 250.000 đô la khác đang tồn đọng và nợ công ty dưới dạng các khoản phải thu. Nó có 1 triệu đô la trong hàng tồn kho và tài sản vật chất. Do đó, tài sản hiện tại của nó là 1,75 triệu đô la.

Bây giờ chúng ta hãy xem xét các khoản nợ phải trả của công ty. Nó nợ 400.000 đô la các khoản phải trả, 50.000 đô la nợ ngắn hạn và 100.000 đô la nợ phải trả tích lũy. Do đó, nợ hiện tại của nó là $ 550,000.

Trừ các khoản nợ hiện tại của công ty khỏi tài sản lưu động của nó, chúng ta có vốn lưu động là 1,2 triệu đô la. Điều đó rất tốt trừ khi nó giảm so với quý trước.

Hệ số thanh toán hiện hành của một công ty được tính bằng cách sử dụng các yếu tố tương tự như vốn lưu động.

Tại sao nó quan trọng

Một công ty có tình hình tài chính tốt cần có đủ vốn lưu động để thanh toán tất cả các hóa đơn trong một năm. Bạn có thể biết liệu một công ty có đủ nguồn lực cần thiết để mở rộng nội bộ hay không hoặc liệu nó có cần chuyển sang ngân hàng hoặc thị trường tài chính để huy động thêm vốn hay không bằng cách nghiên cứu mức vốn lưu động của nó. Công ty trong trường hợp trên có khả năng mở rộng nội bộ bởi vì nó có sẵn nguồn vốn.

Một trong những lợi thế chính của việc xem xét vị thế vốn lưu động của một công ty là có thể thấy trước nhiều khó khăn tài chính tiềm ẩn có thể phát sinh. Ngay cả một doanh nghiệp với hàng tỷ đô la tài sản cố định cũng sẽ nhanh chóng đưa mình ra tòa phá sản nếu nó không thể thanh toán các hóa đơn khi đến hạn.

Trong những trường hợp tốt nhất, mức vốn lưu động không đủ có thể dẫn đến áp lực tài chính đối với một công ty, điều này sẽ làm tăng khoản vay và số lần trả chậm cho các chủ nợ và nhà cung cấp. Tất cả những điều này cuối cùng có thể dẫn đến xếp hạng tín dụng doanh nghiệp thấp hơn. Xếp hạng tín dụng thấp hơn có nghĩa là các ngân hàng và thị trường trái phiếu sẽ yêu cầu lãi suất cao hơn, điều này có thể khiến một công ty mất rất nhiều tiền theo thời gian khi chi phí vốn tăng và doanh thu ít hơn khiến công ty đạt lợi nhuận.

Vốn lưu động âm

Vốn lưu động âm trên bảng cân đối kế toán thường có nghĩa là một công ty không đủ thanh khoản để thanh toán các hóa đơn trong 12 tháng tới và để duy trì tăng trưởng. Nhưng vốn lưu động âm thực sự có thể là một điều tốt đối với một số doanh nghiệp có thu nhập cao.

Các công ty có lượng hàng tồn kho cao và kinh doanh dựa trên tiền mặt, chẳng hạn như cửa hàng tạp hóa hoặc nhà bán lẻ chiết khấu, đòi hỏi rất ít vốn lưu động. Những loại hình kinh doanh này tăng tiền mỗi khi họ mở cửa. Sau đó, họ quay vòng và đầu tư lại số tiền đó vào hàng tồn kho bổ sung để tăng doanh số bán hàng.

Bởi vì tiền mặt được tạo ra rất nhanh, ban quản lý có thể chỉ cần dự trữ số tiền thu được từ việc bán hàng hàng ngày của mình trong một khoảng thời gian ngắn. Điều này làm cho không cần thiết phải giữ một lượng lớn vốn lưu động ròng trong trường hợp khủng hoảng tài chính phát sinh.

Một công ty thâm dụng vốn như một công ty chịu trách nhiệm sản xuất máy móc hạng nặng lại là một câu chuyện hoàn toàn khác. Những loại hình kinh doanh này đang bán các mặt hàng đắt tiền trên cơ sở thanh toán dài hạn nên họ không thể huy động tiền mặt nhanh chóng.

Hàng tồn kho trên bảng cân đối kế toán của loại hình công ty này thường được đặt hàng trước hàng tháng nên hiếm khi có thể bán đủ nhanh để huy động vốn cho một cuộc khủng hoảng tài chính ngắn hạn. Có thể đã quá muộn vào thời điểm nó có thể được bán. Những loại công ty này có thể gặp khó khăn trong việc giữ đủ vốn lưu động để vượt qua mọi khó khăn không lường trước được.

investing.edu.vn