Mô tả

Chỉ số P/E (Price to Earning Ratio), là một trong những chỉ số tài chính cơ bản nhất, được sử dụng rộng rãi để định giá cổ phiếu.

Chỉ số P/E

Chỉ số P/E(Price toEarning Ratio), là một trong những chỉ số tài chính cơ bản nhất, được sử dụng rộngrãi để định giá cổ phiếu. Ngoài việc cho thấy giá cổ phiếu của một công tyđược định giá cao hay bị định giá thấp, P/E có thể tiết lộ cách định giá của cổphiếu so với nhóm ngành hoặc chỉ số chung VN-Index.

Chỉ số EPS

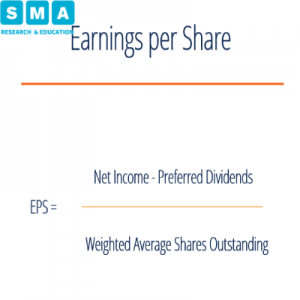

Thun hập trên mỗi cổ phiếu (EPS) là số tiền lãi của một công ty được phân bổ trên mỗicổ phiếu đang lưu hành của công ty, đóng vai trò là mộtchỉ số về sức khỏe tài chính của công ty.

Nói cách khác, thu nhập trên mỗi cổ phiếu là một phần thu nhập ròng của công ty trên mỗi cổ phiếu (nếu tất cả lợi nhuận được trả cho các cổ đông).

EPS thường được sử dụng bởi các nhà phân tích tài chính và Trader để thiết lập sức mạnh tàichính của một công ty.

Do EPS là thành phần tạo nên chỉ số P/E, nên định nghĩa về P/E phải đi chung với định nghĩa về EPS.

Cách tính P/E

Công thức tính tỷ lệ P/E cho bất kỳ cổ phiếunào rất đơn giản: giá trị thị trường trên mỗi cổ phiếu chia cho thu nhập trên mỗicổ phiếu (EPS). Điều này được biểu diễn dưới dạng phương trình (Price / EPS),trong đó P là giá thị trường và EPS là thu nhập trên mỗi cổ phiếu.

Vídụ, 31/12/ 2017, Tập đoàn Bank of America (BAC) đã kết thúc năm với các chỉ số:

EPS= 1,56 đô la

Giá= $ 29,52

Tỷlệ P/E của Bank of America (BAC) là:

P/E=$29,52 / $ 1,56 = 18,92

Nói cách khác, Bank of America (BAC) đã giao dịch với thu nhập khoảng 19 lần.

Lưu ý:EPS của một công ty thường được cung cấp trên các trang web tài chính như cafef, vietstock hoặc báo cáo phân tích chứng khoán có sẵn miễn phí và dễ dàngtìm trên google. Tuy nhiên, nếu nhà đầu tư muốn tự tính toán EPS, công thức thườngnhư sau: (Thu nhập ròng – Cổ tức trên cổ phiếu ưu đãi / Cổ phiếu đang lưu hànhtrung bình của cổ phiếu phổ thông). Nhớ rằng chệnh lệch số liệu có thể do một sốnguồn sử dụng số lượng cổ phiếu được giao dịch vào cuối kỳ chứ không phải trung bình trong kỳ.

Do các thay đổi nhỏ trong công thức, các nguồn khác nhau có thể báo cáo các giá trị EPS khác nhau cho cùng một công ty. Tuy nhiên, những thứ này thường được tính trung bình cùng nhau để tạo ra một EPS trung bình.

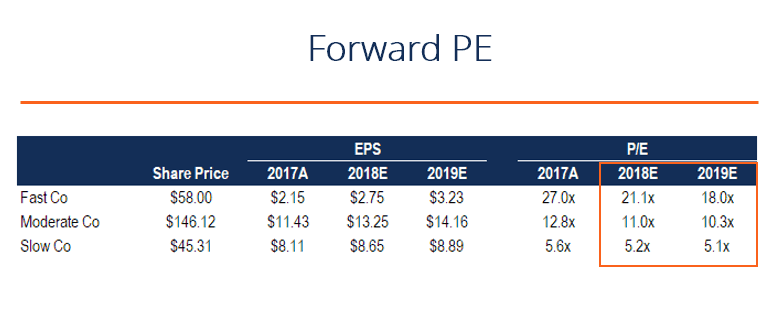

ForwardP/E

Forward P/E (hay còn gọi là P/E dự tính) sử dụng EPS dự phóng trong tương lai để tính toán. Forward P/E được tính bằng công thức:

PEForward = Giá thị trường của cổ phiếu / EPS kì vọng

EPS kì vọng không đáng tin cậy bằng các số liệu về EPS hiện tại. Tuy nhiên PE dự tính vẫn có lợi trong việc phân tích. Mức thu nhập dự tính được sử dụng trong công thức có thể được sử dụng trong 12 tháng tiếp theo hoặc cho cả năm tài chính.

PE dự tính của một công ty thường được sử dụng để so sánh thu nhập hiện tại với thu nhập trong tương lai. Nếu thu nhập được kì vọng sẽ tăng trong tương lai, PEdự tính sẽ thấp hơn PE hiện tại. Chỉ số này cũng giúp so sánh về tương lai giữa các công ty khác nhau.

Dù rằng chỉ báo Forward P/E này rất hữu ích, nhưng vẫn có những vấn đề với số liệu Foward P/E. Cụ thể: các công ty có thể đánh giá thấp EPS của họ, để thay đổicon số P/E tự tính, khi báo cáo của quý tiếp theo được công bố.

TrailingP/E

Trailing P/E là P/E được tính bằng cách chia giá cổ phiếu hiện tại (P) cho tổng thu nhập EPS trong 12 tháng qua.

Đâylà số liệu P / E phổ biến vì đó là số liệu khá khách quan. Một số nhà đầu tư thích xem P / E Trailing vì họ không tin tưởng vào ước tính EPS tương lai của cổphiếu. NhưngTrailing P / E cũng có những thiếu sót, hiệu suất trong quá khứ của một công tykhông báo hiệu hành vi trong tương lai.

Nếu một sự kiện lớn của công ty khiến giá cổ phiếu cao hơn hoặc thấp hơn đáng kể, P/ E Trailing sẽ không phản ánh rõ những thay đổi đó.

P/E ngành và P/E thị trường

P/Engành là P/E bình quân của các công ty trong ngành, tính toán P/E ngành bằngcách bình quân gia quyền theo trọng số là mức vốn hoá của các công ty. P/Engành là các chỉ tiêu dùng để so sánh khi định giá. Tuy nhiên, việc tính toánvà cung cấp thông tin ở các kênh thông tin rất khác nhau, ở phần sau sẽ nói rõhơn.

P/Ethị trường P/E bình quân của toàn bộ chứng khoán trên thị trường, tính toán P/Engành bằng cách bình quân gia quyền theo trọng số là mức vốn hoá của các côngty.

Cócác cách để tính chỉ số P/E của thị trường đó là:

Lấy Tổng vốn hoá toàn thị trường chiacho tổng thu nhập toàn thị trường

Lấy chỉ số giá thị trường chia cho thu nhập toàn thị trường

P/E hiện nay được cung cấp bởi hầu hết Website uy tín là P/E đã điều chỉnh (P/E đã điều chỉnh là P/E đã loại đi các yếu tố ảnh hưởng đến số lượng cổ phiếu lưuhành). Các tổ chức quốc tế cũng thường xuyên báo cáo về TTCK Việt Nam như HSBC,Bloomberg,…

Chỉ số PEG là gì

Do không phải lúc nào cũng cho bạn biết liệu P/E có phù hợp với tốc độ tăng trưởngdự báo của công ty hay không. Vì vậy, để giải quyết giới hạn này, các nhà đầu tư chuyển sang một tỷ lệ khác gọi là chỉs ố PEG .

Nếu P/E cho bạnbiết cổ phiếu đó là đang mắc hay là rẻ trong thời điểm hiện tại. Thì PEG cho bạnbiết cổ phiếu đó là đang mắc hay là rẻ trong tương lai.

Nói cách khác, chỉ số PEG cho phép các nhà đầu tư tính toán xem giá cổ phiếu có đượcđịnh giá cao hay bị định giá thấp hay không bằng cách phân tích cả thu nhập ngày nay và tốc độ tăng trưởng dự kiến cho công ty trong tương lai.

Cách tính chỉ số PEG

PEG=(P/E) chia cho G. Trong đó G chính là tốc độ phát triển.

Nếu PEG = 1 thì công ty đang ở mức giá bình thường

Nếu PEG < 1 là rẻ tương đối,

Nếu PEG < 0.5 là siêu rẻ, đáng để all in…

Nếu PEG > 1 là đắt tương đối

Bây giờ thì bạn xem một ví dụ cụ thể nhé.

Một mã cổ phiếu nọ có EPS= 10, thị giá hiện tại là 200 từ đó suy ra P/E = 200/10 =10.

Giả sử mã cổ phiếu đó có tốc độ tăng trường bình quân là khoảng 25%/năm.

Khi đó PEG = 20/25 <1. Và khi PEG <1 tức là cổ phiếu này vẫn còn rẻ.

Chỉ số P/E cao hay thấp thì tốt

Nói dễ hiểu, tỷ lệ P/E cho thấy những gì thị trường định giá cho một cổ phiếu dựa trên thu nhập từ cổ phiếu đó trong quá khứ hoặc tương lai của nó. Mặc dù P / E thường được coi là một dấu hiệu cho thấy công ty đã được định giá như thế nào trong quá khứ, nhưng đó cũng là một dấu hiệu cho thấy các nhà đầu tư nghĩ gì về tương lai của nó. Đó là bởi vì giá cổ phiếu là sự phản ánh về cách mọi người nghĩ rằng một cổ phiếu sẽ hoạt động trong tương lai.

- Các công ty có P / Es cao là một dấu hiệu cho thấy các nhà đầu tư mong đợi tăng trưởng thu nhập cao hơn trong tương lai.

- Ngượclại, P / E thấp có thể đại diện cho một công ty bị định giá thấp hoặc đang hoạtđộng tốt hơn so với công ty đã làm trong những năm gần đây.

Hạn chế của chỉ số P/E

Hạn chế lớn nhất của tỷ lệ P/E là khiến cho các nhà đầu tư rất dễ phạm sai lầm, nếuđánh giá không đúng về triển vọng tăng trưởng của công ty.

Nếu công ty đang phát triển nhanh chóng, nhà đầu tư có thể thoải mái mua nó với tỷlệ P/E cao, hy vọng tăng trưởng EPS sẽ đưa P/E trở lại mức thấp hơn. Nếu thu nhậpkhông tăng đủ nhanh, bạn có thể tìm một cổ phiếu có P/E thấp hơn.

Nợ hoặc đòn bẩy cũng có thể làm chỉ số P/E bị lệch lạc một cách gián tiếp. Nợ cao hơn(rủi ro lớn hơn) có thể làm giảm mức độ sẵn lòng của nhà đầu tư trả giá cao hơncho cổ phiếu và làm giá giảm, nhưng đòn bẩy thường làm tăng EPS của công ty vàdo đó có thể làm P/E trở nên hấp dẫn. Tuy nhiên, nếu lợi nhuận thay vì giảm, phầndành cho các cổ đông sẽ giảm vì chủ nợ sẽ phải trả trước.

Thật khó để biếtliệu P/E cao có phải là kết quả của sự tăng trưởng dự kiến hay nếu cổ phiếuchỉ đơn giản là được định giá quá cao. Để giải quyết bài toán này, chỉ số PEGra đời để cải tiến chỉ số P/E, bạn cũng có thể đọc them tại phần chỉ số PEG làgì.

Lạm dụng trong sử dụng P/E

Không một tỷ lệ nào có thể cho bạn biết tất cả những gì bạn cần biết về một cổ phiếu.Cần sử dụng nhiều tỷ lệ khác nhau để đi đến một bức tranh hoàn chỉnh về sức khỏe tài chính của công ty và định giá cổ phiếu của công ty.

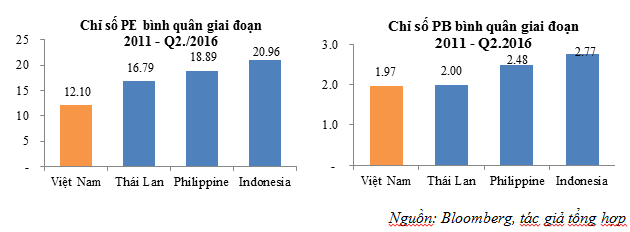

Khi nhận định về sự hấp dẫn của thị trường chứng khoán Việt Nam, các chuyên gia phân tích hầu hết đều sử dụng chỉ số P/E bình quân toàn thị trường như một công cụ định giá thị trường. Một trích đoạn quen thuộc của các chuyên gia tài chính:“P/E bình quân TTCK Việt Nam theo thống kê của Bloomberg đang là 16.5 lần, thấphơn so với nhiều nước trong khu vực, chẳng hạn như Phillipines hay Indonesia vớimức P/E trên 20 lần; điều đó chứng minh rằng cổ phiếu trên TTCK Việt Nam đang khá rẻ.”

Cách nhìn nhận này thoạt nhiên nghe có vẻ hợp lý và thậm chí được sử dụng rộng rãi trên các phương tiện đại chúng như một thông lệ bình thường. Tuy nhiên, nếu hiểurõ hơn về bản chất của chỉ số P/E và điểm khác biệt về kinh tế giữa các quốc gia, sẽ nhận thấy chỉ nhìn vào chỉ số P/E để quyết định đây là một cách so sánh sai về mặt bản chất, dẫn tới những dự báo và nhận định khá chủ quan.

Định giá cổ phiếu bằng chỉ số P/E

Có rất nhiềuphương pháp định giá chứng khoán, ví dụ như ước lượng giá trị tài sản thực,chiết khấu dòng tiền, phương pháp P/E… Trong đó phương pháp P/E khá hiệu quảtrong việc đánh giá nhanh một doanh nghiệp, sử dụng dễ dàng cho dân khôngchuyên về tài chính và sử dụng được trên đa số các cổ phiếu.

Vídụ về cách định giá bằng P/E: lấy lại ví dụ về Bank of America ở trên, theocách tính thì Bank of America có P/E=19. Tuy nhiên, bản thân P/E 19 khó có thểnhìn nhận là đang định giá cao hay thấp nếu thiếu con số so sánh.

Mộtsố cách so sánh phổ biến là so sánh với P/E chung của nhóm ngành chứng khoán(do nghiệp vụ chính của Bank of America là chứng khoán), cũng có thể so sánh vớichỉ số chuẩn toàn thị trường, hoặc P/E bình quân trong lịch sử của cổ phiếu này.

Nóivề so sánh về chỉ số chuẩn của thị trường và bình quân P/E lịch sử của cổ phiếuthì khá đơn giản

- P/E cổ phiếu < trung bình thị trường, P/E bình quân lịchsử của cổ phiếu =>định giá thấp

- P/E cổ phiếu > trung bình thị trường, P/E bình quân lịchsử của cổ phiếu =>định giá cao

So sánh P/E cổ phiếu với trung bình ngành

Bảnthân P/E đứng riêng lẻ là khá vô dụng; con số không cho bạn biết bất cứ điều gìtrừ khi bạn so sánh nó với P/E của các công ty khác trong cùng ngành. Các côngty có P/E thấp hơn được coi là “rẻ hơn” để mua – với số tiền họ kiếmđược, giá cổ phiếu của họ rẻ hơn

Vídụ: Cổ phiếu ABC đang giao dịch ở mức 15 đô la / cổ phiếu và có P / E là 50. Cổphiếu XYZ đang giao dịch ở mức 85 đô la / cổ phiếu và có P / E là 35. Tuynhiên, rẻ hơn là mua Cổ phiếu XYZ, dùgiá cổ phiếu cao hơn Cổ phiếu ABC. Đó là bởi vì với Cổ phiếu XYZ, một người trả35 đô la cho mỗi 1 đô la thu nhập, trong khi với Cổ phiếu ABC, một người trả 50đô la cho mỗi 1 đô la thu nhập.

Lưuý: Tìm hiểu sâu về P/E sẽ thấy rằng rằng việc so sánh tỷ lệ P / E giữa các côngty không liên quan là vô ích, dù chúng có cùng 1 ngành. Do định giá và tốc độtăng trưởng rất khác nhau giữa các ngành, các công ty được so sánh phải rất giốngnhau về cả quy mô và lĩnh vực để có thể so sánh bằng cách sử dụng tỷ lệ P / E.

So sánh P/E cổ phiếu với P/E trung bình ngành thì khó hơn,có nhiều trường hợp khác nhau cần lưu ý.

Dù các công ty trong cùng 1 ngành, thông thường có kếtcấu tương đối giống nhau về doanh thu và kì vọng lợi nhuận. Nhưng trong cùng 1 ngànhcũng lại chia ra các phân khúc đầu ngành, trung ngành và cuối ngành. Cần sosánh P/E của cổ phiếu cần phân tích với P/E trung bình của các công ty cùngphân khúc.

Ví dụ: P/E của SSI, VCI và HCM tương đối giống nhau quanh mốc 15-20 trong giaiđoạn 2018. Đều là các công ty đầu ngành chứng khoán, có thể so sánh với nhauđược.

Tuy nhiên, Nếu so sánh P/E của cổ phiếu SHS và VND, cóthể xếp vào diện tầm trung của ngành, đang ở quanh vùng 7–8, so với P/E ở mức15 của cổ phiếu SSI và HCM, dễ dàng thấy rằng P/E của SHS và VND đang khá rẻ sovới tiềm năng của 2 cổ phiếu này, đặc biệt trong những giai đoạn chứngkhoán sôi động, hứa hẹn đem lại lợinhuận khủng.

Các lưu ý về chỉ số P/E

Khôngphải lúc nào cổ phiếu P/E cao cũng là đang định giá cao: Các công ty tăng trưởngnhanh thường có P/E cao hơn bình quân chung của thị trường. Ví dụ như các côngty công nghệ chẳng hạn, tỷ lệ P/E cao hơn cho thấy các nhà đầu tư sẵn sàng trảgiá cổ phiếu cao hơn hiện nay vì kỳ vọng tăng trưởng trong tương lai.

P/Etrung bình cho VNIndex dao động từ 12 đến 20. Vì vậy, đối với 1 công ty tăngtrưởng có P/E là 25, cho thấy các nhà đầu tư mong đợi sự tăng trưởng cao hơn từcông ty so với thị trường chung.

P/Ecòn xác định tăng trưởng thu nhập trong tương lai. Ví dụ, nếu thu nhập dự kiếnsẽ tăng, kết quả là các nhà đầu tư có thể mong đợi công ty tăng cổ tức. Thunhập cao hơn và cổ tức tăng thường dẫn đến giá cổ phiếu cao hơn.

Định giá một số cổ phiếu tiêu biểu bằng P/E

Các định giá sautrích từ bài viết của Lio về định giá bằng P/E

Công ty Cổ phần Sữa Việt Nam (HOSE:VNM)

Hiện tại VNM có mức P/E 30, và mức tăng trưởng bình quâncủa VNM trong những năm gần đây hiện cũng là xấp xỉ 25–30%. Nếu tính theo PEGlấy hằng số bằng 1 thì vừa đúng mức P/E hiện tại đang rất hợp lí, nếu lấy hằngsố 0.7 như của tôi thì lại là hơi đắt. Nhưng cổ phiếu VNM này rất đặc biệt, vànên dùng hằng số là 1 sẽ hợp lí hơn của tôi. Vì VNM là công ty có vốn hóa cựclớn, cực đều đặn, minh bạch và còn tiềm năng nhiều. Do đó được các tổ chức lớnnắm giữ cực kì chặt, chỉ ôm thêm chứ ít nhả ra, do vậy giá cổ phiếu sẽ cao làm P/Ecao lên, đặc biệt giai đoạn sóng gần đây tăng từ 150–200 đã làm cho P/E của VNM tăng rất nhiều.

SMC: Công ty thép này hiện có EPS gần 10k và P/E bằng2.6.

Thấp đến mức khó tin. Nhưng hãy đào sâu 1 chút vào lợi nhuận.từ 1 công tylàm ăn rất bết bát vào 2013 2014 2015, thậm chí 2015 lỗ. Năm 2016 lợi nhuận củaSMC cực kì đột biến, đặc biệt ở quý 2 và 4. Chủ yếu là do giá vốn giảm sâu, vàchi phí lãi vay giảm mạnh 60 tỉ so với 2015. Nhưng sang đến năm 2017, các quý 12 3 tổng lãi đạt cỡ xấp xỉ 210 tỉ, rõ ràng đã sụt giảm rất nhiều so với 2016.Nếu tính chia ra eps năm nay vẫn có thể đạt cỡ 6.5k. Nếu nhân với 1 mức P/Ekhiêm tốn là 6 thì SMC cũng có giá gần 40k. Tuy nhiên giai đoạn 2016 giá đãtăng gần 5 lần, do đó phần nào tạo tâm lí lo ngại cho 1 số nhà đầu tư khi giátăng quá nhiều, họkhôngbiết liệu họ có bị đu đỉnh hay không. Do vậy họ khôngdám mua cổ phiếu này, làm cho giá cp SMC đang ở mức tương đối thấp. Tuy nhiênlợi nhuận của doanh nghiệp này chưa thể hiện được sự chắc chắn, và phụ thuộcrất nhiều vào giá vốn cũng như lãi vay, hơn nữa doanh thu của SMC trong mấy nămqua cũng không hề được cải thiện rõ rệt. Nhưng nếu SMC tiếp tục duy trì được đàlợi nhuận tốt, không cần đột biến, chỉ cần đều đặn và tăng nhẹ, thì cái giá 27hiện tại quá rẻ cho 1 cổ phiếu như thế này. Trường hợp TLH tương tự, cũng cùngng hành thép luôn.

Vinasun: VNS

Trường hợp này tôi rất ghét vì cái vụ dán khẩu hiệubài trừ uber và grab, 1 số bạn hỏi tôi rằng thấy bọn này cũng tạm tạm, nhưngsao có lúc P/E còn có 4. Tôi xin trả lời luôn là 4 có khi còn đắt. Vì nhìn trênbctc, dễ dàng nhận ra doanh thu và lợi nhuận mấy quý gần đây giảm dần dần do sựcạnh tranh của uber và grab. Với sự mở rộng của 2 công ty uber và grab ,nếukhôngsớm thay đổi, VNS sẽ phải bán taxi lấy tiền mà trả cổ tức.

ROS: P/E 217 rất là phù hợp, nhưng phù hợp với tỉ phú như aQuyết chứkhôngphù hợp với nhỏ lẻ chúng ta.

Những yếu tố ảnh hưởng đến chỉ số P/E

Không tồn tại cái gọi là giá trị thực trong định giá cổ phiếu

Giá trị thực về bảnchất không phải là con sốchính xác. Mỗi chuyên gia phân tích, hay kể cả các tổ tức lớn, 100 tổ chức định giá có thểđưa ra 100 mức địnhgiá khác nhau. Không nên tôn sùng thần thánh hóa định giá củabất cứ tổ chức nào,công thức cũng chỉ là công thức, quan trọng là cái hồn, cái tầm của người địnhgiá.

Cần ước lượng khoảng giá trị thực, chứ đừng nên tính một con số chính xác

Ta sẽ có 4 con số, con số về mức lợi nhuận bi quan nhấtvà lạc quan nhất, P/E bi quan nhất và P/E lạc quan nhất. Lấy 4 số này nhân từngcặp ta sẽ ra được 4 giá trị giá. Ta lấy trong vùng này để đạt hiệu quả tối ưu.

VD: Ta có 2 mức EPS bi quan và lạc quan nhất lần lượt là2k và 2,5k

Ta có mức P/E dự phóng bi quan và lạc quan nhất lần lượt là 6 và 7

Vậy sẽ ra được 4 giá trị của cổ phiếu: 12k, 14k, 15k và17,5k. Chúng ta nên xem xét cả 4 mức giá trị này.

Lợi nhuận sau thuế phải tính trên thunhập bền vững

Loại bỏ những thu nhập bất thường vìtrong dài hạn nó không có nhiều ý nghĩa,chỉ có ý nghĩa trong ngắn hạn. Khi doanh nghiệp thường xuyên bán tài sản ra thutiền, doanh nghiệp đó đang gặp vấn đề gì đó và hết sức cẩntrọng khi áp dụng đầu tưgiá trị.

Phải định giátrước khi mua

Con người là động vật rất nguy hiểm, rất hay làm nhữnggì có lợi cho mình. Vậy nên cố gắng định giá trước khi mua chứ không nên mua xong mớiđịnh giá để đảm bảo kết quả khách quan. Hơn nữa là phải cực kì cẩn trọng. Trongđịnh giá, thận trọng tốt hơn lạc quan.

Nên đảm bảo biên an toàn 20–30% so vớigiá trị thấp nhất

Ví dụ định giá được vùng giá trị tầm 25–30 thì chỉ nênmua ở mức giá 20 thôi. Để nhỡ mình có tính sai chỗ nào còn đỡ chết.

P/E chỉ là 1 phương pháp định giá, không thể áp dụng chotất cả các doanh nghiệp.

Phải áp dụng cực kì linh hoạt, và phốihợp nhiều phương pháp đánh giá khác nhau để đạt hiệu quả tối ưu.

investing.edu.vn

Đánh giá

Chưa có đánh giá nào.